让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:重庆如通环保工程有限公司 > 服务项目 >

央行的气派和弧线的凸点

发布日期:2025-05-06 08:21 点击次数:69节录

一、插足4月,央行操作的想考

二季度陪同外部扰动增多,基本面下行压力加大,稳增长或已成为央行首要成见。央行稳增长成见要紧性培植,货币计策定调由“当令降准降息”休养为“降准降息有充分休养余步,随时不错出台”等,计策层面关于“稳增长”的顺位愈加提前。从操作考据上看,4月以来资金价钱核心已实现下台阶,多日DR007加职权率下破1.7%。

往后看,央行的操作想路和资金情景怎样?

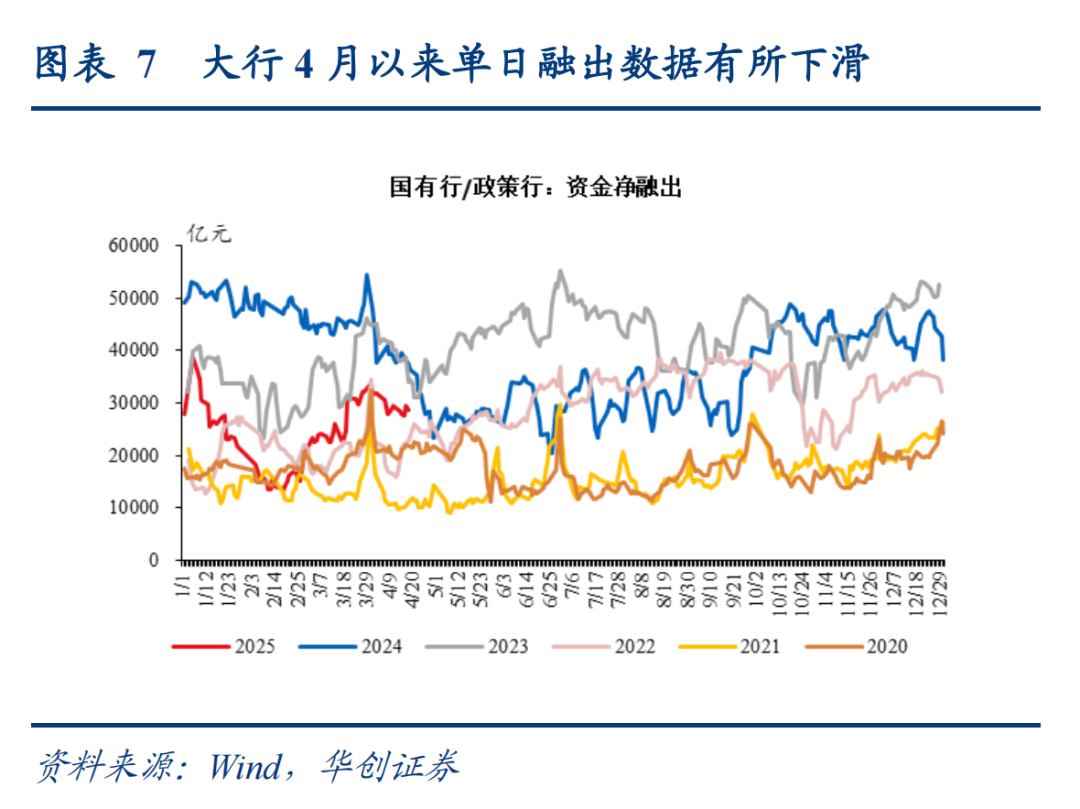

其一,银行的水位高吗?3月央行报表的“对其他入款性公司债权”大幅低于公开市集投放情况,超储率或也显豁低于历史同期水平。4月初,在季末冲入款的资金外流的扰动下,资金面守护紧平衡的情景,大行单日净融出规模下滑。

其二,总量货币计策器具怎样使用?4月中旬的扰动岑岭曩昔,降准的进犯性下跌。此外,从成本改善的情况来看,再贷款降息25bp的计策后果或与降准0.5%较为接近,(6万亿*操作利率下调0.25%≈1万亿*国有行入款成本率1.76%),若结构性器具降息先行,降准或休止再推动。

其三,弧线平坦化情景下,不雅察央行是否重启买债。筹商到5至6月政府债券供给再度提速,财政发力或对货币计策合作建议更高条目。现时资10-1y期限利差在22bp傍边,若央行重启买入短端国债对弧线期限结构的影响更为可控。热心央行是否会重启买债,打开短端下行空间;不然短端利率品种或守护震憾。

二、计策蓄力,加速落地

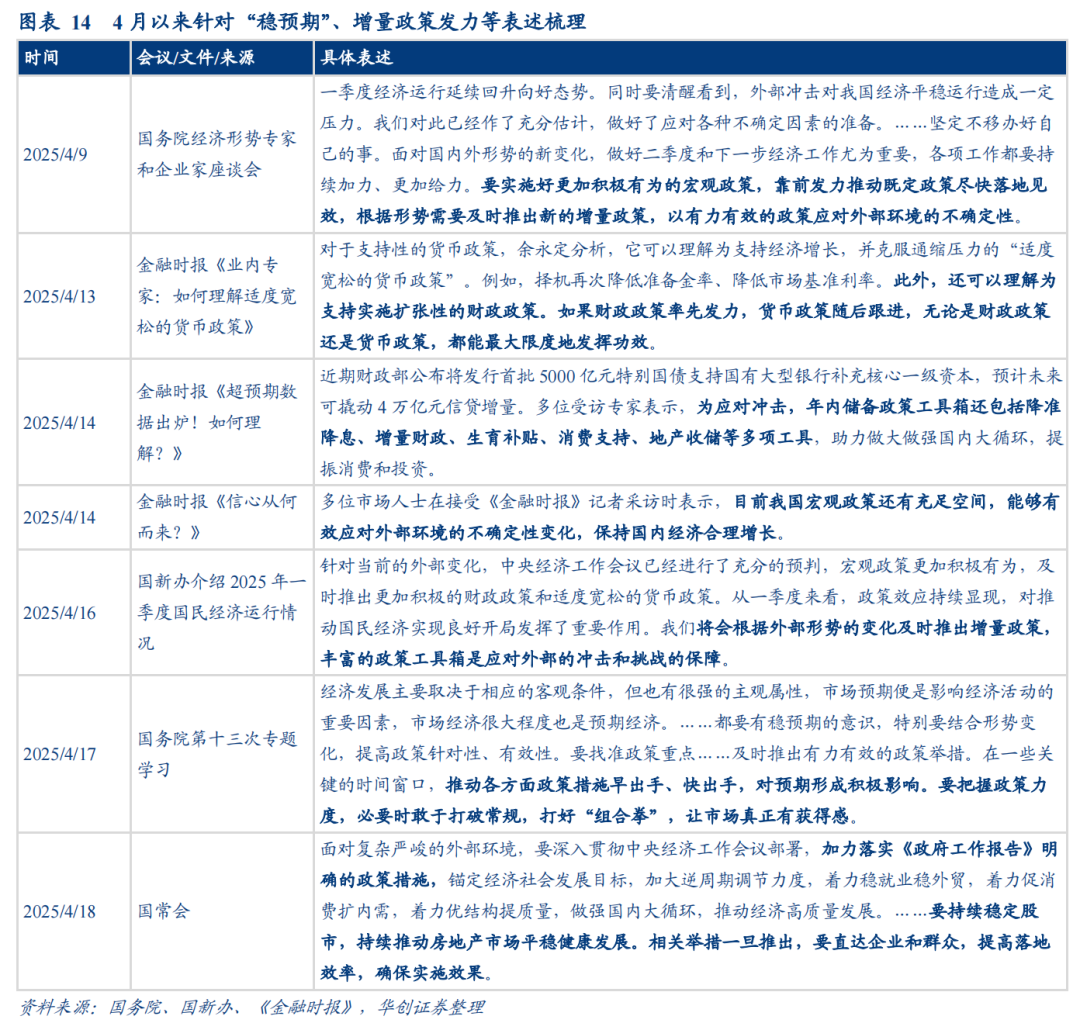

近期,总量层面针对“稳预期”、增量计策发力等经常发声:金融时报反复强调“年内储备计策器具迷漫”、国新办会议重申“将当令推出增量计策”、国务院会议强调“稳预期”、计策赶早尽快发力、加力落实两会部署等,线路短期计策推动想路或以存量器具落地竣事后果为主。

加之,二季度超弥远罕见国债刊行经由举座较2024年同期前置,存量财政器具已启动加速发力,短期增量财政落地的概率相对下跌。有计划4月政事局会议或延续存量加速的想路,“扩内需”定调或一经隆起,筹商近期表态履行,短期抓手或以干事奢华、褂讪权益与房地产市集为主,方朝上热心生养补贴、干事奢华补贴、城中村更变、收储等或加速推动。而增量财政器具的推出时机,需不雅察二季度计策后果考据以及生意摩擦的演绎,恭候7月政事局会议或有进一步指向。

三、债市策略:把捏债市β和α轮动法则,陆续积极挖掘利差

1、中端品种:本周利差压缩顺畅。尤其是凸点高的6y国开、6-10y所在债等。

2、超长端品种:本周偏弱主要受到超弥远罕见国债前置刊行以及换券影响。筹商到现在30-10y利差已逐步走扩,重复参考2024年超长罕见国债刊行后的警戒(初期利空扰动利差走扩、随后趋势性压缩),可热心超长端的成就价值。

3、短端品种:近期存单收益率回落(喜悦钱多),1y国债下行受阻(大行买入不彊)。现在1y国债回到无央行买债下的平衡水平,后续下行或需看到央行重启国债买卖以及大行偏好短债等时点,热心超弥远罕见国债都集刊行窗口。

4、操作建议:天真把捏债市β和α轮动的法则,短期β行情来去空间有限,陆续挖掘债市α收益品种。短端品种受限于银行买入力量偏弱,以及部分基金来去账户竣事短信用本钱利得,收益率下行能源或有限;利率品种中端(5-10y)利差压缩行情下周或不息,其中6y非国开政金债被挖掘后成就价值有所下跌,可陆续热心6-7y国开债的凸点;超长端若30-10y国债利差大幅跨越25bp以上,热心30-10y期限利差以及非活跃超长债品种利差的压缩契机;成就盘关稳重前高利差所在债的成就性价比,举例6-7y所在债和15y所在债,在品种利差、期限利差、骑乘收益3个维度同期具备成就比价。

风险教导:生意摩擦升级风险超预期。

4月第三周,月中周边税期、MLF及买断式到期及政府债券缴款的扰动下,央行积极对冲,资金面举座幽静,DR007加权价钱下行至1.7%下方,10年期国债活跃券收益率在1.65%隔邻震憾盘整,30年超长端受罕见国债刊行节律有所加速小幅承压,短端受资金价钱拘谨推崇略弱,弧线陆续平坦化。全周累计看,1y国债活跃券上行3.5BP至1.43%,5y国债活跃券上行1.75bp至1.5025%,10y国债活跃券下行0.75BP至1.6475%,30y国债活跃券上行1.7BP至1.875%。

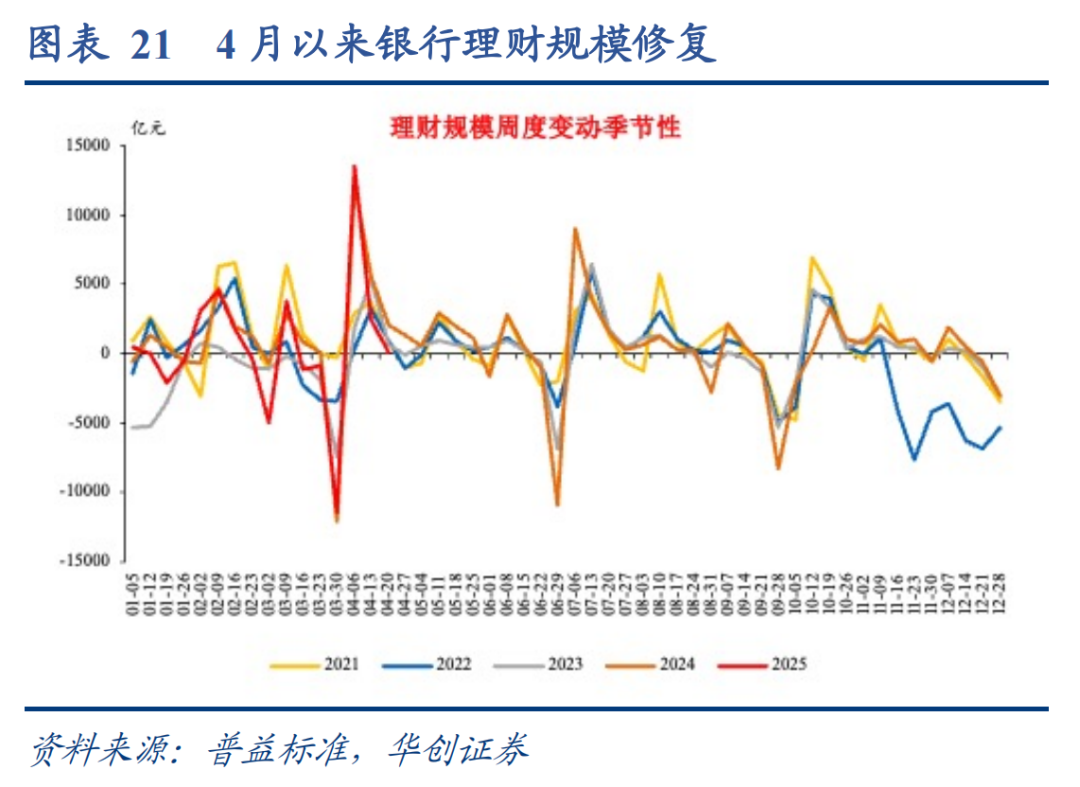

具体看,本周央行OMO净投放3338亿元、MLF到期1000亿元,公开市集全口径净投放2338亿元,资金面幽静宽松,资金心扉指数多处于50下方,至周四DR007资金价钱下行突破1.7%,1y国股行存单刊行价在1.74%隔邻,1y国债上行3.5BP至1.43%。周一,早盘央行OMO净回笼505亿元,DR007走高至1.7%隔邻,3月生意、金融数据推崇超预期重复部分电子居品豁免关税,权益市集震憾高潮,债市悲悼端延续分化,短端受资金价钱走高影响,长端在宽货币预期相沿下推崇较好。周二,早盘央行OMO净回笼1029亿元,DR007加权价钱上行至1.71%,权益市集流弊震憾,音问面庸俗,债市全天波折1BP窄幅波动。周三,早盘央行OMO净回笼144亿元,DR资金价钱守护在1.7%隔邻,权益市集震憾偏弱,一季度经济数据超预期、超弥远罕见国债刊行运筹帷幄出炉,节律较24年有所加速,债市推崇分化,超长端受供给担忧推崇最弱。周四,早盘央行OMO净投放1796亿元,DR007资金价钱下行至1.7%下方,权益市集回暖,股债跷板重复国债供给担忧影响下,主要期限国债收益率上行0-3BP,超长债推崇偏弱。周五,税期开启央行大额净投放2220亿元,权益市集仍缩量震憾,LPR降息预期升温,7y以上中长端收益率多下行0-1BP,而1-5年多上行0.5-1BP。

一

插足4月,央行操作的想考

二季度陪同外部扰动增多,基本面下行压力加大,稳增长或已成为央行首要成见。(1)Q1央行要点热心“防空转”。2024年年末,在货币计策“甩掉宽松”及机构都集抢跑的发酵下,长端国债收益率续转变低,银行净息差压力加大;2025年一季度,央行通过收紧资金进行表态,并屡次说起“驻防资金空转”,至3月末,DR007月均值守护在1.8%以上。(2)关税扰动下,“稳增长”的顺位或愈加提前。4月2日,好意思国对华关税计策超预期,经济基本面下行压力加大,央行稳增长成见要紧性培植,货币计策定调由“当令降准降息”休养为“降准降息有充分休养余步,随时不错出台”,月中国常会强调“加大逆周期休养力度”等,计策层面关于“稳增长”的顺位愈加提前。

从操作考据上看,4月以来资金价钱核心已实现下台阶,多日DR007加职权率下破1.7%。3月DR007基本在1.8%及以上运行,4月3日关税扰动之下,DR007价钱首度下行至1.7%以下,此前一次为2025年1月9日。本周公开市集逆回购操作悉数净投放3338亿元,逆回购余额上升至8080亿元傍边,重复月中买断式逆回购操作或逐步开展,至周四DR007资金价钱再度小幅下行突破1.7%。稳增长的侧重以及汇率成见的甩掉减弱后,央行关于资金核心的适度或也小幅下台阶。

往后看,央行的操作想路和资金情景怎样?不错聚合现时银行资金的水位、货币计策器具的使用情况、债市弧线的样式进行不雅察想考。

其一,银行的水位高吗?央行或未大都投放。3月末银行超储或显豁偏低,4月季初银行入款流出导致银行融出季节性压降。2月央行报表“对其他入款性公司债权”科目较日常器具投放规模显豁多增后,3月转为显豁少增。3月央行报表显现“对其他入款性公司债权”科目净回笼超1.3万亿,权贵低于当月逆回购、买断式逆回购、MLF等器具悉数-2000亿元的体量。受此影响,3月“其他入款性公司入款”环比新增显豁低于季节性,由该科目扣除法准余额后推算的超储率也显豁低于历史同期水平。4月初,在季末冲入款的资金外流扰动下,资金面守护紧平衡的情景,大行单日净融出规模由3.2万亿下滑至2.9万亿隔邻。

其二,总量货币计策器具怎样使用?中旬资金扰动岑岭曩昔,至月末降准概率相对较低,后续热心结构性器具降息、降准、总量降息等器具的搬弄。

一方面,按照资金缺口情况从下到上筹商,4月中旬的扰动岑岭曩昔,降准的进犯性下跌。4月中旬买断式、MLF到期及缴款等扰动较大的阶段逐步曩昔,DR007价钱旯旮回落,至月末政府债券刊行压力相对有限,聚合现时资金情景,降准落地的概率或有所压缩。5至6月,政府债券刊行提速,重复5月偏大的税期以及6月约4万亿的存单到期,银行流动性缺口或再度放大,降准合作或愈加有的放矢。

另一方面,从成本改善的情况来看,再贷款降息25bp的计策后果或与降准0.5%较为接近,若结构性器具降息先行,降准或休止再推动。(1)再贷款降息:历史此前两次再贷款器具降息或在25bp,筹商存量器具成本一齐下调,现时6万亿傍边的结构性器具降息25bp关于银行利息支拨的从简或在150亿元(6万亿*0.25%)。(2)降准:全面降准0.5个百分点开释流动性约在1万亿傍边,字据2024年年报数据,国有行的入款平均成本率在1.76%,降准从简的银行欠债成本或在176亿元傍边(1万亿*1.76%)。从裁汰银行欠债成本的角度筹商,再贷款降息25bp与降准0.5%的计策后果或较为接近。

其三,弧线平坦化情景下,热心央行是否会重启买债。2025年年头,央行线路由于“政府债券市集不息供不应求”暂停国债买卖,于今已超一个季度。筹商到5至6月政府债券供给再度提速,财政发力或对货币计策合作建议更高条目。现时资金面偏紧的情景下,短端推崇相对偏弱,10-1y期限利差在22bp傍边,压缩至历史极低位置,若央行重启买入短端国债对弧线期限结构的影响更为可控。因此,热心央行是否会重启买债,打开短端下行空间;不然短端利率品种或守护震憾。

总结而言,现时央行货币计策成见“稳增长”的顺位靠前,但一经热心“防空转”。3月超储水平或显豁低于季节性,季初入款外流的扰动下,大行融出下滑指向现时资金体系仍有省略情味。后续5至6月政府债券缴款仍有一定压力,即使降准对冲,资金面或仍延续紧平衡的情景,有计划DR007在偏高计策利率10-20bp的位置运行。关于弧线斜率的开垦,要点在于央行是否重启买债,二季度或是要紧不雅察窗口。

二

计策蓄力,加速落地

近期,总量层面针对“稳预期”、增量计策发力等经常发声。(1)4月9日经济阵势巨匠和企业家谈话会上,总理说起“字据阵势需要实时推出新的增量计策,以有劲有用的计接应付外部环境的省略情味”。(2)4月13日-4月14日,央行官媒金融时报都集发声,强调年内储备计策器具迷漫,4月16日,一季度经济运行情况发布会上,统计局重申将当令推出增量计策。(3)4月17日-4月18日,国务院专题学习会议、国常会强调计策赶早尽快发力、勇于纵脱惯例、加力落实两会部署、经济稳预期的要紧性等。(4)此外,4月21日将举办先容《加速推动办行状扩绽放放详细试点使命决策》关系情况新闻发布会,工信部、卫健委、央行关系崇敬东说念主出席,指向干事奢华或将加速发力。

落地节律上,财政已启动加速发力。4月16日,财政部公布全年超弥远罕见国债运筹帷幄,1.3万亿安排在4-10月份发完,经由较2024年同期更快,超弥远罕见国债开启刊行的时点早于市集预期。刊行安排上,延续2024年以来超弥远正常国债、超弥远罕见国债轮流刊行的法则,超弥远罕见国债刊行时辰超弥远正常国债罢手刊行,直至10月刊行收场后,11月超弥远正常国债重启刊行。详细参考国债、所在债刊行运筹帷幄预测政府债券刊行节律,有计划5-6月、8-9月供给压力相对偏大,三季度或为全年岑岭,但也需热心四季度是否有增量财政计策落地(具体参考《超弥远罕见国债运筹帷幄落地,后续何如看?》)。

预测4月政事局会议,或以存量计策组合积极推动为主,热心会议对“扩内需”举措的部署,尤其是提振奢华、权益与房地产市集等标的。从近期国务院专题学习会议和国常会表态来看,重申后续仍有计策空间的同期,也强调作念好已有计策部署的落地,尤其二季度超弥远罕见国债刊行节律提速,指向短期存量计策加速落地,热心二季度计策竣事后果。有计划4月政事局会议或延续存量计策加速推动的想路,增量财政器具的推出时机,或需不雅察二季度计策后果考据以及生意摩擦的演绎,恭候7月政事局会议的进一步指向。

此外,“扩内需”定调或一经隆起,短期抓手或以干事奢华、褂讪权益与房地产市集为主。其中,奢华方面要点热心干事奢华、生养补贴等总量层面相干举措部署。房地产方面,加大城中村更变、收储落地经由或是主要标的;此外,筹商到一季度“小阳春”行情偏强、“924”以来地产计策提振后果不息性较好,有计划短期内限购限贷减弱等或仍以结构性为主、一线城市仍有空间,供给侧去库存的举措或相对靠前。

三

债市策略:把捏债市β和α轮动法则,陆续积极挖掘利差

本周6-10y利率品种的利差压缩行情较为顺畅,但10y以上超弥远品种推崇偏弱。本周10y国债收益率累计变动不到1bp,合适上周策略周报《10Y不动,债何如配?》的判断,陈诉保举了13个具备成就比价的利率品种,其中10y以内的6个利率品种推崇较好,本周均出现利差压缩行情,尤其是在品种利差、期限利差、骑乘收益3个维度同期具备成就比价的6y国开债下行超2bp,是国开债各期限中推崇最佳品种,6-10y所在债下行2-4bp,6y非国开政金债下行约1bp;但10y以上超弥远利率品种的利差压缩契机被超预期的超长罕见国债前置刊行所打断,举座推崇偏弱。

超长债推崇偏弱,主要受到超弥远罕见国债前置刊行以及换券影响。尤其是30年附息国债新券250002,收益率从1.8625%快速上行,盘中高点涉及1.9075%。

(1)原因一:本年超弥远罕见国债刊行节律较前年更快,且30年首期规模较大,激发市集对超长债供给的担忧。4月16日,财政部公布全年超弥远罕见国债运筹帷幄,经由较2024年同期更快,1.3万亿安排在4-10月份发完。若各期限规模占比参考2024年为3:6:1,则20年规模为3900亿(单支650亿)、30年规模为7800亿(单支650亿)、50年规模为1300亿(单支433亿)。4月17日,首期30年罕见国债规模达到710亿,激发市集对供给的担忧心扉。

(2)原因二:30年附息国债新券250002换券被打断,后续或难成为活跃券。现在30年国债活跃券240006已在位跨越120个来去日(规模为2080亿),30年国债新券250002在最新一次增发后规模达到1170亿、仍未换券,因罕见国债打断刊行节律下一期在11月14日续发,则有计划在5月9日规模将被25罕见国债02跨越。250002面对罢手增发、开通量不及的问题,可能被跳过成为活跃券,因此被市集大幅抛售,近期推崇较弱。

(3)筹商到现在30-10y利差已逐步走扩,重复参考2024年超长罕见国债刊行后的警戒,可热心超长端的成就价值。本周30-10y国债利差从20.59bp上行4.9bp至25.59bp,分位数从52%上升至84%(2024年以来,下同),15y政金债品种利差分位数上升20%至70%-90%,成就价值有所培植。总结历史,2024年5月超长罕见国债刊行初期种种超长端利差因利空扰动出现走扩,30-10y国债利差涉及28bp后,30y-10y国债利差和15y利率债的品种利差均转为趋势性压缩。参考2024年超长罕见国债刊行后警戒,本轮超长端待利空腹扉来去收场后,后续利差仍有压缩空间。

短端:近期存单收益率回落,短期国债收益率下行受阻。

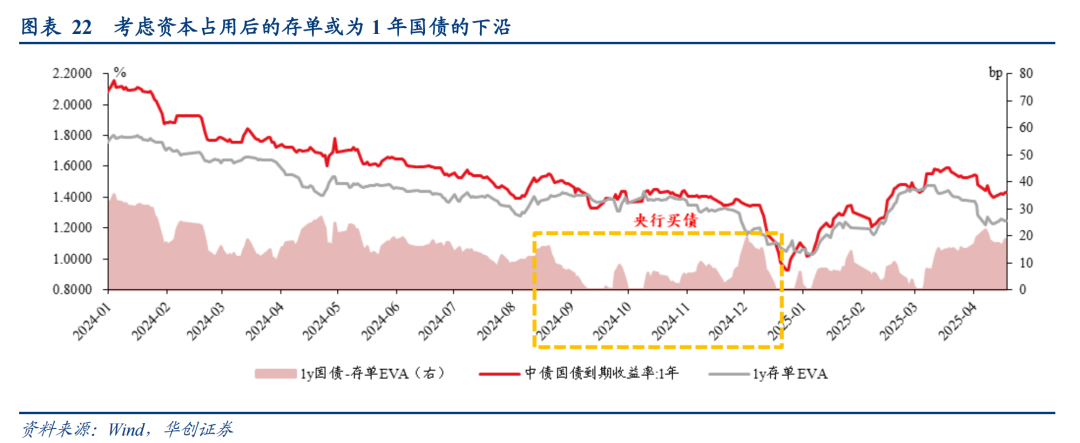

(1)近期存单和1y国债推崇分化,或主要受喜悦和银行“钱多”互异的影响。4月以来银行喜悦规模季节性增长,驱动同行存单推崇更好,4月16日-18日陪同资金宽松1年存单到期收益率下行1.25bp至1.755%,但1年国债收益率上行0.7bp至1.43%,或主要受银行买入力量不彊影响。一方面,季初央行投放较克制、入款回流非银导致银行欠债未几,制约配债力量;另一方面,跨季后大行久期野心考察压力缓解,机构通过“买短卖长”来改善野心的需求下跌,期限偏好有所拉长。

(2)现在1y国债收益率回到无央行买债力量下的平衡水平,后续下行空间的打开或需看到央行买卖国债重启以及大行偏好短债等时点。参考历史数据推崇,可将EVA比价的存单价值(筹商本钱占用的互异,本钱占用=40%*本钱迷漫率*本钱利润率,按照最新数据想象在51bp傍边)行为短端国债订价的下沿。2024年1-7月1年国债收益率-1年存单EVA的利差在20bp隔邻,8-12月央行启动买入国债器具后屡次压缩至0隔邻,2025年1月央行暂停买债后利差趋于回升,现在重新回到20bp隔邻这一莫得央行买债力量下的平衡水平。因此,后续1y国债收益率向1年存单EVA压缩或需看到央行买债和大行买短债力量的回升,二季度有可能的触发身分是超弥远罕见国债的都集刊行窗口。

操作建议:天真把捏债市β和α轮动的法则,短期β行情的来去空间有限,陆续挖掘债市α收益品种。若是以10y国债的收益率下行线路债市的β行情,其他包括信用溢价、期限溢价、品种溢价等利差压缩结合为不同债券的α行情,4月初受关税博弈影响债市β行情演绎较充分,现在受资金和央行气派拘谨10y国债短期或守护震憾行情,因此需陆续挖掘债市α收益品种。

具体而言,短端品种受限于银行买入力量偏弱,以及部分基金来去账户竣事短信用本钱利得,收益率下行能源或有限;利率品种中段(5-10y)利差压缩行情下周或不息,其中6y非国开政金债利差挖掘后成就价值有所下跌,可陆续热心6-7y国开债的凸点;超长端若30-10y国债利差大幅跨越25bp以上,热心30-10y期限利差以及非活跃超长债品种利差的压缩契机。成就盘关稳重前高利差所在债的成就性价比,举例6-7y所在债和15y所在债,在品种利差、期限利差、骑乘收益3个维度同期具备成就比价。

下周热心:资金面:下周税期走款,不外筹商周度政府债券缴款压力不大,资金扰动或相对有限,热心超长债及注资罕见国债刊行中央行的合作情况。

四

利率债市集复盘:资金价钱拘谨与宽松预期共振,弧线陆续平坦化

4月14日,央行公开市集净回笼505亿元,资金心扉指数在47隔邻,隔夜、7D加权价钱上行至1.6452%、1.6924%,3月“抢出口”效应重复低基数,出口增速延续强势,但4月回踩压力或启动放大,权益市集高位震憾,国债期货低开高走,受部分电子居品豁免关税以及3月金融数据超预期影响,10年期国债活跃券盘初上行2BP至1.6750%,随后震憾下行至1.6560%,30y下行至1.8575%。午后,资金面延续宽松,DR007走高至1.7%,权益市集不息高位震憾,弥远限国债期货震憾走强,降准预期不息发酵,10年期国债活跃券下行至1.65%后小幅朝上回升至1.66%,30年期国债活跃券收益率下行至1.8480%后上行至1.8525%。全天来看,早盘央行OMO净回笼505亿元,本周资金扰动有所增多,DR007走高至1.7%隔邻,生意、金融数据推崇超预期重复部分电子居品豁免关税,权益市集震憾高潮,债市悲悼端延续分化,短端受资金价钱走高影响,而长端来去宽松操作。3M国股行存单刊行价在1.75%隔邻、1y国股行存单刊行价在1.78%隔邻,7y国债收益率上行0.25BP至1.6%,10年国债活跃券收益率上行0.5BP至1.66%,30年下行0.55BP至1.8525%。

4月15日,央行OMO净回笼1029亿元,1000亿元MLF到期,资金心扉指数在50以下,隔夜加权价钱上行5.52BP报1.7004%,7D加权价钱下行0.19BP报1.7020%,3M国股行同行存单刊行价在1.72%隔邻,1Y在1.75%隔邻,权益市集低开低走后流弊整理,国债期货小幅上行后震憾下行,现券收益率多数上行,10年期国债活跃券下行0.25BP报1.6575%,30年期国债活跃券上行0.25BP报1.8550%,7y以低品种上行0-1BP。午后,资金心扉指数在45隔邻,隔夜加权价钱上行5.23BP报1.6975%,7D加权价钱上行1.03BP报1.7142%,国债期货低位震憾,10年期国债活跃券下行0.5BP报1.6550%,30年期国债收益率上行0.25BP报1.8550%,主要活跃券收益率全天窄幅波动1BP傍边。全天来看,央行OMO净回笼1029亿元,DR007上行至1.71%,权益市集流弊震憾,音问层面庸俗,债市全天波折1BP波动。3M国股行存单刊行价提价至1.78%隔邻、1y国股行存单刊行价在1.77%隔邻,7y国债收益率下行0.1BP至1.5990%,10年国债活跃券收益率下行0.5BP至1.6550%,30年上行0.25BP至1.8550%。

4月16日,早盘央行公开市集净回笼144亿元,资金心扉指数延续在50以下,各期限资金价钱仍小幅震憾,DR001及DR007加权陆续褂讪于1.7%核心隔邻,权益市集低开低走,国债期货高开高走,一季度经济数据发布强于预期,市集关于短期内宽信用计策出台预期降温,风险偏好显豁回落,债市期货、现券双双走强,10年期国债活跃券下探至1.63%隔邻。周边午间,财政部公布超弥远罕见国债刊行安排,30年国债将于下周迎来首发,50年国债将于5月开启刊行,市集订价超长债供给放量预期,国债期货快速跳水翻绿,超长端收益率上行近2BP,期货呈深V探底样式。午后,资金面延续宽松,上证综指尾盘拉升收涨,10年国债收益率守护震憾态势,尾盘安祥上行至1.6425%。全天看,长债收益率多数下行1-2BP,超长端推崇最弱。全天来看,早盘央行OMO净回笼144亿元,DR资金价钱守护在1.7%隔邻,权益市集震憾偏弱,经济数据超预期、超弥远罕见国债刊行运筹帷幄出炉,债市推崇分化,超长端推崇最弱。3M国股行存单刊行价在1.76%隔邻、1y国股行存单刊行价回落至1.73%隔邻,7y国债收益率下行0.2BP至1.5970%,10年国债活跃券收益率下行1.25BP至1.6425%,30年上行0.3BP至1.8580%。

4月17日,早盘央行开展2455亿元7天逆回购操作,净投放1796亿元。资金心扉指数延续在50下方,隔夜加权价钱下行5.73BP报1.6346%,7D加权价钱上行4.55BP报1.6721%,资金面举座幽静,权益市集震憾攀升,国债期货震憾下行,现券收益率走势分化,10年期国债活跃券收益率下行0.15BP报1.6410%,30年期国债活跃券收益率上行0.95报1.8675%,1-5Y上行0-1BP。午后,资金面平衡,资金心扉指数尾盘小幅攀升至50隔邻,资金价钱回落,隔夜及7D资金利率均下行至1.70%下方,权益市集震憾,国债期货流弊震憾,债市进一步走弱,10年国债累计下行0.75BP至1.65%,30y累计上行2.7BP至1.8850%。全天来看,早盘央行OMO净投放1796亿元,DR资金价钱下行至1.7%隔邻,权益市集回暖,股债跷板重复国债供给担忧影响下,债市承压,主要期限国债收益率上行0-3BP,30y推崇偏弱。3M国股行存单刊行价在1.75%隔邻、1y国股行存单刊行价提价至1.75%隔邻,7y国债收益率上行0.05BP至1.5975%,10年国债活跃券收益率上行0.75BP至1.65%,30年上行2.7BP至1.8850%。

4月18日,税期开启,早盘央行OMO大额净投放2220亿元,资金心扉指数在48隔邻,隔夜、7D资金价钱盘初显豁下行,资金面幽静宽松,据路透音问“好意思国总统特朗普线路,好意思中之间令市集忌惮的唇枪舌将的关税上调可能扫尾”,权益市集仍偏弱震憾,LPR降息预期升温,国债期货先跌后涨,10年国债活跃券收益率在1.64%-1.65%窄区间震憾。午后,资金心扉指数小幅运行至50上方,资金面小幅收紧,DR007资金价钱上行至1.69%隔邻,权益午后拉升,但成交不息缩量,债市涨势收窄,10y国债活跃券收益率由1.6410%上行至1.6475%。全天悲悼端推崇分化,7y以低品种收益率受制于税期资金价钱走高小幅上行0.5-1BP,7y以上来去宽松下行0.25-1BP。全天来看,早盘央行OMO大额净投放2220亿元,DR007加权价钱旯旮上行至1.6925%隔邻,中好意思生意摩擦出现冒失的可能,权益市集低开反弹,但动能不彊,债市推崇分化,短端受资金税期走高小幅上行,长端来去宽松预期下行0-1BP。3M、1Y国股行存单刊行价区分在1.75%、1.74%隔邻,7y国债收益率下行0.5BP至1.5925%,10年国债活跃券收益率下行0.25BP至1.6475%,30年下行1BP至1.8750%。

从收益率弧线样式变化来看,国债期限利差和国开期限利差均收窄。具体看,国债短端品种收益率上行3.22 BP,国开债短端品种收益率上行1.52BP,国债长端品种收益率下行0.75 BP,国开债长端品种收益率下行1.9BP,长端品种推崇均好于短端品种。从期限利差的都备水平来看,国债10Y-1Y利差收窄3.97BP至21.93BP,国开债10Y-1Y利差收窄3.42BP至11.07BP。

(一)资金面:央行OMO积极净投放,资金面幽静宽松

(二)一级刊行:国债、政金债净融资加多,所在债、同行存单净融资减少

(三)基准变动:国债与国开债期限利差均收窄

五

风险教导

流动性超预期收紧。

]article_adlist-->

]article_adlist-->(转自:债文新说)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP